18 Jul 从税务角度分析,在荷融资:债务还是权益?

荷兰作为世界上最大的外商投资收益国之一,经济环境稳定,赤字和通货膨胀率相对较低。从税收的角度来看,由于荷兰税务机关的务实性,与多国间的税收双边协议,以及丰富的实践经验,荷兰对于融资活动具有开放性和吸引力。如果你想投资一家荷兰公司,这篇文章可以帮助到你。本文会对两种投资方式,即,通过债务资本或是权益资本来投资,进行比较说明。

概念:债务资本VS权益资本

通过债务资本还是权益资本来融资,取决于投资方倾向于作为贷款人还是股东来进行投资。债务资本是一种通过贷款来进行投资活动的资金。一般而言,贷款人提供债务资本,并期望在约定的时间内收到利息及本金。同时,权益资本是一种与债务资本性质相反的资金,它不需要偿还给投资方。在这种情况下,投资者通常称为股东,即作为法人公司的所有者。股东提供权益资本用来购买法人公司的股份。这些股份会向股东提供“分红”。

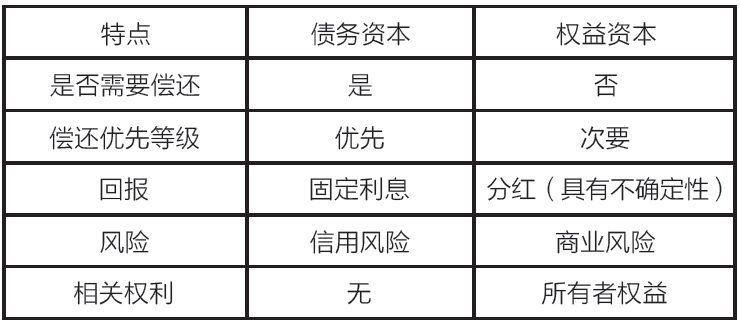

特点:债务资本VS权益资本

下表列出了债务资本和权益资本的一些基本特点:

税务方面:债务资本VS权益资本

债务资本:如上所述,当投资方提供债务资金(向公司提供贷款)时,固定利息将作为对投资者(贷方)的回报。如果发行债务是在公平合理的条款和条件下发生的,原则上这部分债务不会受限于荷兰相关税务。同时,在荷兰,有一些商业贷款的利息是可以作为公司费用来进行抵扣的,比如商业信用卡利息。

权益资本:投资方通过以权益资本进行投资来增加法人公司的所有者权益。所有者权益的增加在原则上不被视为应税活动,因此增加所有者权益不会对荷兰企业所得税产生不利影响。此外,荷兰尚未实行与此相关的印花税。但是,由荷兰公司发放的股东分红是不可抵扣的。

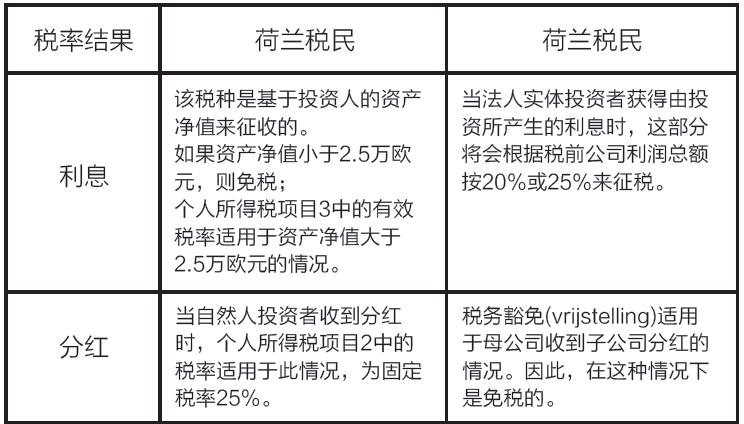

税率结果对比

下表从投资者的角度解释了不同情况下利息和分红的一般税率结果。

总之,这两种投资方式各有利弊。在做投资决定时,需要根据您的偏好和自身情况考虑。

如果您正需要这方面的更多信息或相关意见,请与我们联系。

No Comments